不再是“海外人士”身份可退还已付额外税?解析相关法案条例

时 间 : 2016-7-8 15:13:13 编 辑: 管理员

在新州财政立法修正案(预算措施)法案2016中,法案104ZF的内容引起了澳大利亚律师行房产律师的关注:

在新州财政立法修正案(预算措施)法案2016中,法案104ZF的内容引起了澳大利亚律师行房产律师的关注:

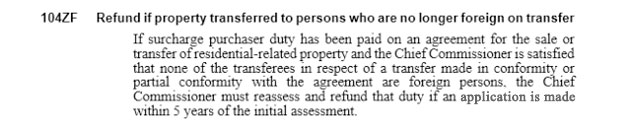

如果在交易时交付过额外税(surcharge purchaser duty)——即4%额外印花税(4% stamp duty surcharge),而在最初评估的5年之内,主要委员(chief commissioner)认为交易双方都不再是海外人士的,则主要委员(chief commissioner)应重新评估或退还所交的额外税。

如果在交易时交付过额外税(surcharge purchaser duty)——即4%额外印花税(4% stamp duty surcharge),而在最初评估的5年之内,主要委员(chief commissioner)认为交易双方都不再是海外人士的,则主要委员(chief commissioner)应重新评估或退还所交的额外税。

--- 举两个例子 ---

如果A客户在购买楼花时,持永居签证,但未在过去的十二个月内,在澳洲境内停留大于等于200天(连续或不连续),也就是仍被规划到“海外人士”类别,而交付过相关额外税,但是楼花结算时(settlement),A客户已经满足了在过去的十二个月内,在澳洲境内停留大于等于200天(连续或不连续)的要求,也就是说客户的身份不再是“海外人士”了。那么这个时候,客户应该接受重新评估或被退还所交的额外税。

如果客户B购买楼花时,是纯粹的“海外人士”(不满足“一般居民(ordinarily resident)”测试的任何一条件),但是在楼花结算时(settlement)却已经拿到了澳洲永居身份且满足在过去的十二个月内,在澳洲境内停留大于等于200天(连续或不连续)的要求,那么客户也应该接受重新评估或被退还所交的额外税。

注意:已结算(settlement)的房产不适用于此法案条例。

【返回】