最新资讯

时 间 : 2015-7-1 15:02:27 编 辑: 管理员

今天就是7月1日,2015-2016财年就要开始了,有关7月1日开始针对海外人士购买澳大利亚全新房产/楼花,将正式实行增收“房屋合同价格”的3%的印花税政策!

3%额外印花税

针对此项额外印花税,需要分析说明如下:

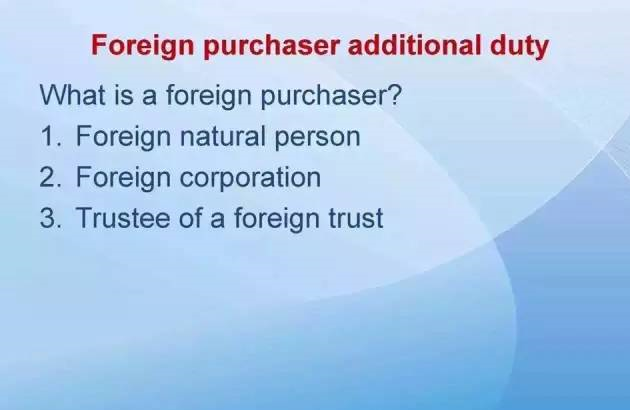

什么是海外买家(Foreign Buyer)?

海外买家是指海外的自然人,海外公司或者海外信托的受托人。

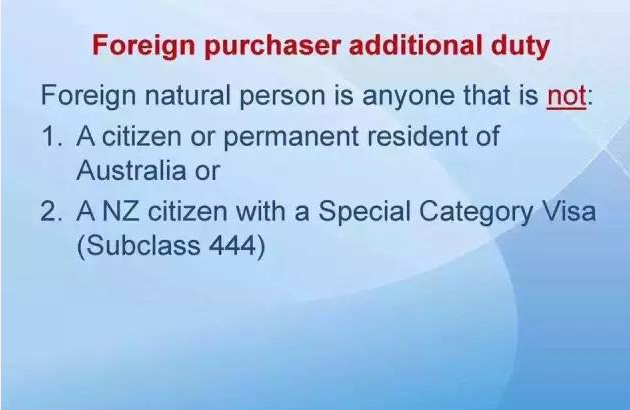

如果您不是澳洲公民或者永久居民,或不是持有444签证的新西兰公民,您就是海外自然人。

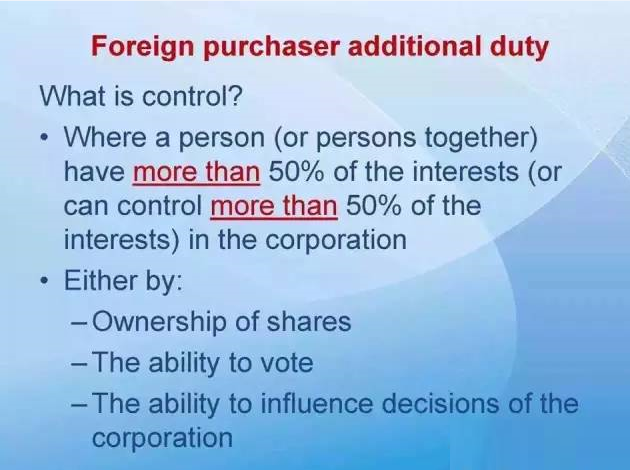

如果您是一家成立于海外的公司,或者一家成立于澳洲的公司,但海外人士对公司具有超过50%的股份或超过50%的控制权,那您就属于海外公司。

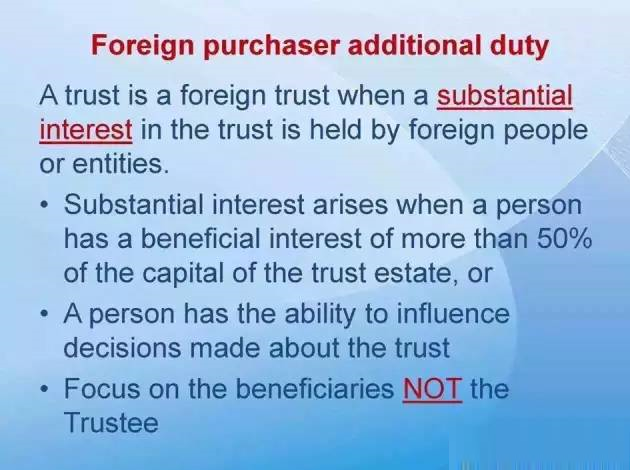

如果您是信托的受托人,其中海外人士对信托占有支配权,那您就属于海外信托受托人。

实施时间。2015年7月1日后签署交换的合同。这就意味着,如果买家是此日期前签署并交换完的文件,不管是不是海外买家,都不需要缴纳这个额外的印花税。如果是此日期后,海外买家除了需要支付正常的印花税外,需要支付额外的3%的印花税。

例如,如果您在2015年6月30日前签署购房合同,但是在2015年9月30日交割,不需要缴纳3%的附加税。

如果您在2015年7月1日后以转楼花(Nomination)的方式购买了住宅房产,也需要缴纳3%的附加税。在这种情况下,虽然原购房合同是在2015年7月1日以前签署的,但是由于您是在7月1日后从上一个买家手中以转楼花方式买到的,也要缴纳3%的附加税。

针对住宅房屋。这就意味着不会对商业房屋比如办公楼、商铺、农场等等征收此额外的印花税。

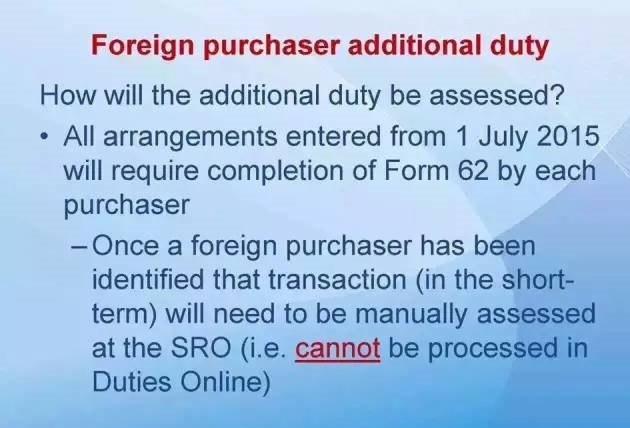

另外一个政策变化是,自2015年7月1日起,所有购房者(无论是澳洲本地还是海外买家)都要填写买家声明《Duties Form 62-Purchaser Statement》,以便SRO确认购房者的身份,不递交将会罚款。

《买家声明》的内容主要包含:

购买方的类型,国籍或签证状态,及相关合同内容

外国公司或信托的详细情况

房产信息,包括产权证信息、地块号码等

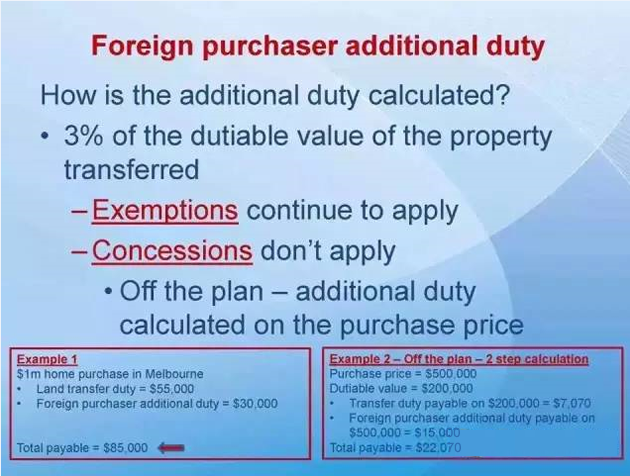

附加税计算方法

对于3%的附加税,海外购房者不能享受税费折扣和税率折扣。

例如,一个海外自然人购买了房价为$50万的期房(楼花)作为投资,他可以享受购置期房所能享受的印花税折扣。但是由于他是海外人士,还应另外以房价为$50万为基础缴纳3%的附加税。

买价:$500,000

应纳税的房值:$200,000

应缴纳印花税(以$200,000为基础):$7,070

海外人士附加税(以$500,000为基础):$15,000 (=$500,000x3%)

海外购房者共计须缴纳:$22,070

首页 |澳洲房产推介会 |买房须知 |成功案例 |482签证 |IBE服务

联系电话:4000806190 Email:info@ibeinvest.com

Copyright © 2013 北京信福佳国际投资顾问有限公司 保留所有权利

地址:北京市朝阳区工人体育场北路21号楼3层305 电话:010-85655636

京ICP备13051834号-1

京公网安备 11010502031697号